Pemerintah Rilis Perpajakan Toko Daring, Pengelola Platform Lokapasar Kini Wajib Pungut PPh Pasal 22

Beleid ini merupakan bentuk kepastian hukum, keadilan, kemudahan dan kesederhanan administrasi yang diberikan pemerintah untuk pelaku UMKM

:quality(30):format(webp):focal(0.5x0.5:0.5x0.5)/solo/foto/bank/originals/Eka-Maryanti-Fungsional-Penyuluh-Ahli-Pertama-KPP-Pratama-Jakarta.jpg)

TRIBUNSOLO.COM - Bertepatan dengan Hari Pajak tanggal 14 Juli 2025, Pemerintah resmi mengundangkan Peraturan Menteri Keuangan Nomor 37 Tahun 2025 tentang Penunjukan Pihak Lain sebagai Pemungut Pajak Penghasilan serta Tata Cara Pemungutan, Penyetoran, dan Pelaporan Pajak Penghasilan yang Dipungut oleh Pihak Lain atas Penghasilan yang Diterima atau Diperoleh Pedagang Dalam Negeri dengan Mekanisme Perdagangan Melalui Sistem Elektronik.

Sehingga untuk saat ini ada empat Platform digital seperti Shopee, Tokopedia, Lazada dan Blibli telah resmi ditunjuk sebagai pemungut PPh Pasal 22 atas penghasilan yang diterima oleh seller yang berkerja sama.

Langkah ini merupakan bentuk perluasan moderanisasi administrasi perpajakan setelah sebelumnya Peraturan Menteri Keuangan Nomor 58 Tahun 2022 tentang penunjukan pihak lain atas transaksi pengadaan barang dan/atau jasa melalui sistem informasi pengadaan pemerintah juga diresmikan untuk memungut PPh Pasal 22 atas penyedia yang bertransaksi di pengadaan pemerintah dimana berlaku pemungutan atas PPN dan PPh 22.

Sedangkan di PMK-58/2025 ini Platform digital hanya memungut PPh 22 serta merupakan langkah nyata dan strategis pemerintah dalam memperkuat basis pajak di sektor perdagangan digital.

Bukan Pajak Baru, Pergerseran Mekanisme

Atas terbitnya PMK 37/2025 ini, muncul beberapa stigma masyarakat bahwa beban pajak akan semakin meningkat.

Namun jika diulik dalamnya Peraturan Menteri Keuangan ini, tidak ada beban pajak baru bagi Wajib Pajak hanya skema pemungutannya yang berubah dari sebelumnya dibayar sendiri oleh Wajib Pajak menjadi pemotongan PPh 22 langsung oleh Platform lokapasar yang menaungi.

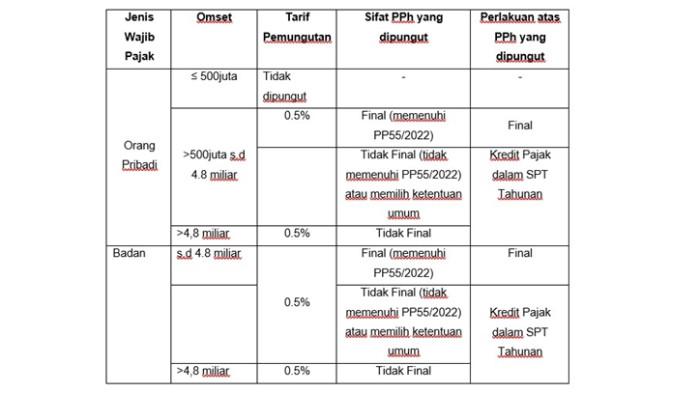

Besaran PPh 22 yang di tetapkan hanya 0.5 persen dan fleksible sesuai dengan nature kriteria perpajakan Wajib Pajak Penjual yang berjualan di Lokapasar apakah omset dibawah 500juta, omset sampai dengan 4.8M atau omset melebihi 4.8M.

Beleid ini merupakan bentuk kepastian hukum, keadilan, kemudahan dan kesederhanan administrasi yang diberikan pemerintah untuk pelaku UMKM yang bergerak dibidang perdagangan digital.

Perhitungan PPh Pasal 22

Perhitungan pemungutan PPh Pasal 22 di PMK ini berbeda-beda sesuai dengan nature/karakteristik NPWP/NIK penjual lokapasar, berikut besarannya:

Skema pemungutan PPh Pasal 22 ini mengharuskan pedagang dalam negeri untuk menyampaikan informasi Nomor Pokok Wajib Pajak (NPWP) yang telah dilakukan pemadanan Nomor Induk Kependudukan (NIK) serta alamat korespondensi kepada pihak lain yang ditunjuk sebagai pemungut.

Syarat lain yang harus dipenuhi yaitu untuk Pedagang yang memenuhi ketentuan PP55/2022 dapat mengajukan Surat Keterangan PP 55 melalui laman coretaxdjp.pajak.go.id sedangkan untuk pedagang orang pribadi yang omset dibawah 500juta per tahun cukup dengan menyampaikan surat pernyataan yang menyatakan bahwa pedagang dalam negeri memiliki peredaran bruto pada tahun pajak berjalan sampai dengan 500 juta khusus untuk pedagang orang pribadi sesuai Lampiran PMK-37/2025 apabila pedagang memiliki Surat Keterangan Bebas (SKB) pemotongan dan/atau pemungutan Pajak Penghasilan harus disampaikan ke pemotong agar dibebaskan dari pemotongan dan/atau pemungutan.

Perlu diperhatikan lebih oleh pedagang lokapasar juga yaitu penyampaian atas persyaratan tersebut harus disampaikan kembali setiap awal tahun pajak berikutnya. Dikarenakan nature setiap pedagang bersifat dinamis setiap tahunnya.

Tidak semua penghasilan yang di terima melalui perdagangan elektronik dikenakan PPh Pasal 22 terdapat pengecualian yaitu atas penghasilan yang diterima sehubungan dengan transaksi penjualan jasa pengiriman atau ekspedisi, penjualan pulsa dan kartu perdana, penjualan emas perhiasan, emas batangan, perhiasan yang seluruhnya bukan dari emas, batu permata, dan/atau batu lainnya yang sejenis, yang dilakukan oleh pabrikan emas perhiasan, pedagang emas perhiasan, dan/atau pengusaha emas batangan serta pengalihan hak atas tanah dan/atau bangunan atau perjanjian pengikatan.

| Pemuda di Solo Nekat Tanam Ganja di Rumah, Bibit Dibeli dari Toko Online, untuk Konsumsi Pribadi |

:format(webp):focal(0.5x0.5:0.5x0.5)/solo/foto/bank/originals/ladang-ganja-woyoooo.jpg)

|

|---|

| Penutupan Tiktok Live Pukul Omzet UMKM di Klaten : Anjlok 70 Persen, Pekerja Terancam Diliburkan |

:format(webp):focal(0.5x0.5:0.5x0.5)/solo/foto/bank/originals/Toko-online-di-klaten-terdampak.jpg)

|

|---|

| Dari Pajak, Pendidikan Anak Diutamakan |

:format(webp):focal(0.5x0.5:0.5x0.5)/solo/foto/bank/originals/Wieka-Wintari-2025.jpg)

|

|---|

| Berkah Agustusan, Perajin Bendera & Umbul-umbul di Boyolali Banjir Order sampai Tutup Lapak Online |

:format(webp):focal(0.5x0.5:0.5x0.5)/solo/foto/bank/originals/Seorang-perajin-menjahit-bendera-dan-umbul-umbul-di-Desa-Kragilan-Kecamatan-Mojosongo-Boyolali.jpg)

|

|---|

![[FULL] Harga Pertamax Meroket, Pengamat: Naiknya Gak Manusiawi, Rakyat Khawatir Komoditas Lain Naik](https://img.youtube.com/vi/9366hdJcRqA/mqdefault.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/solo/foto/bank/originals/Penulis-Kepatuhan-Pajak-dan-Masa-Depan-Indonesia-1.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/solo/foto/bank/originals/Dedi-Kusnadi-pegawai-Direktorat-Jenderal-Pajak-2026.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/solo/foto/bank/originals/penulis-opini-dedi-kusnadi.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/solo/foto/bank/originals/Mengubah-Skeptisme-menjadi-Kepercayaan.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/solo/foto/bank/originals/Alfandi-Fatchurohman.jpg)